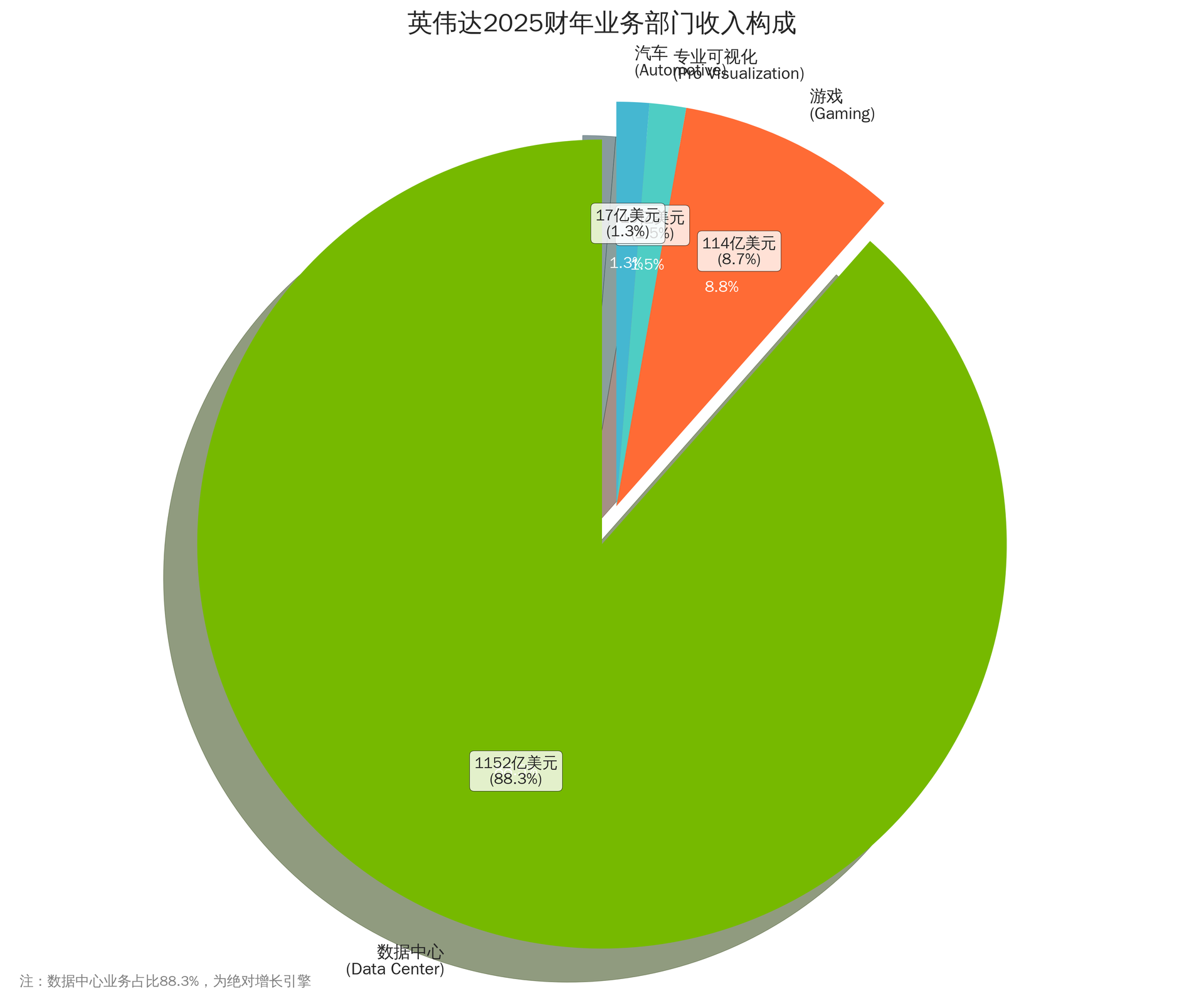

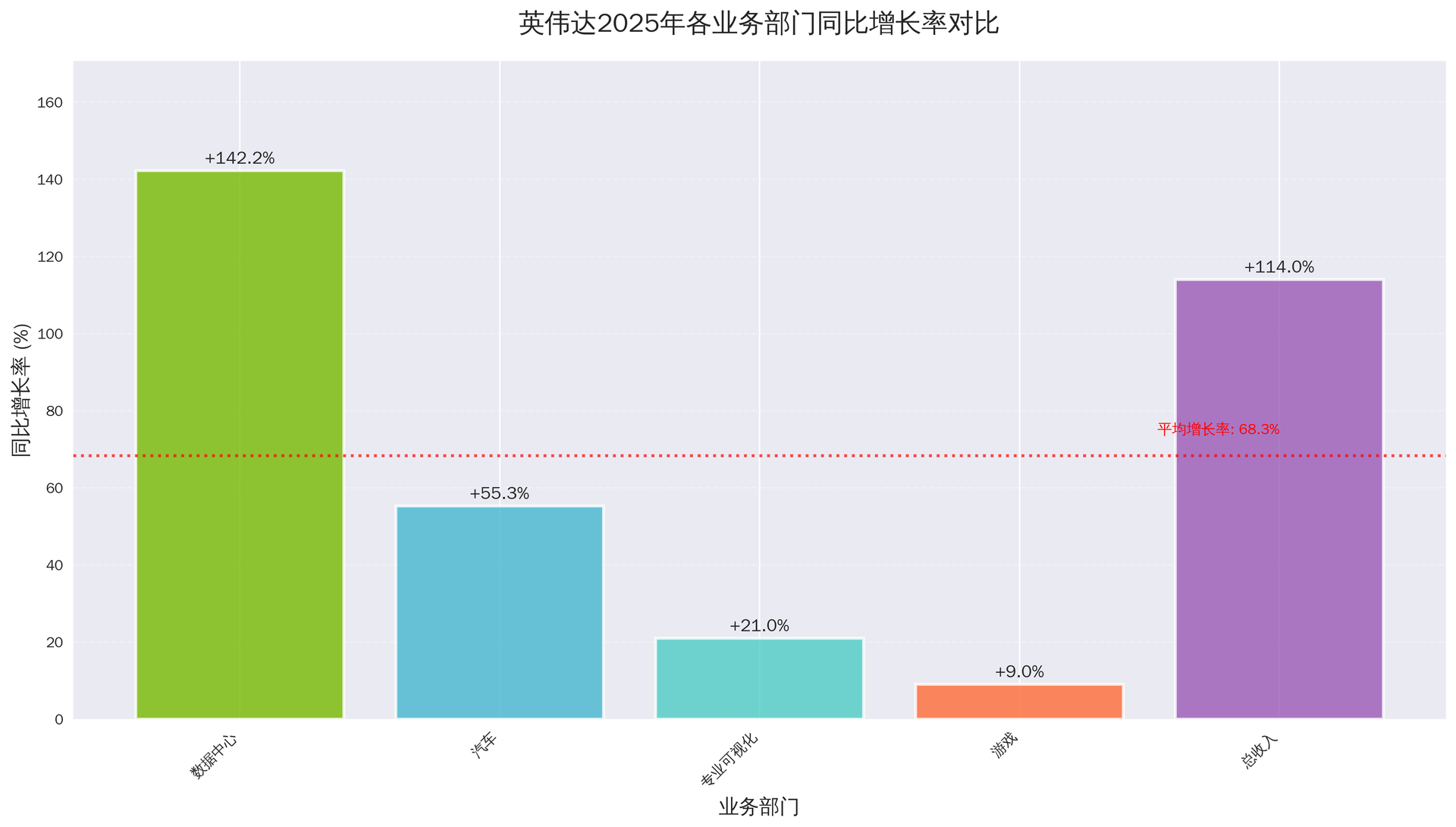

财务数据概览

2025年整体表现创历史新高

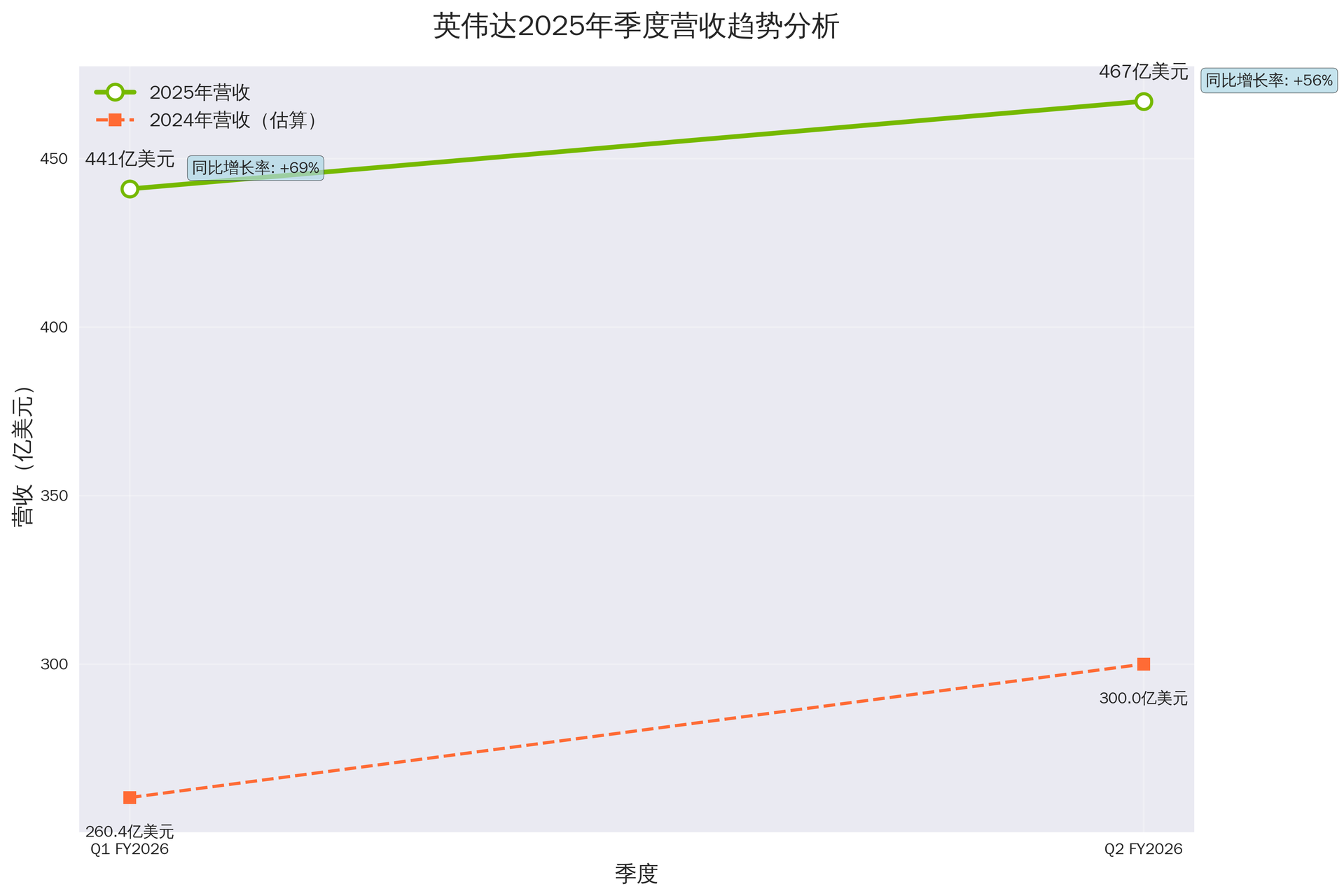

441亿美元

Q1 FY2026营收

同比增长69%

467亿美元

Q2 FY2026营收

同比增长56%

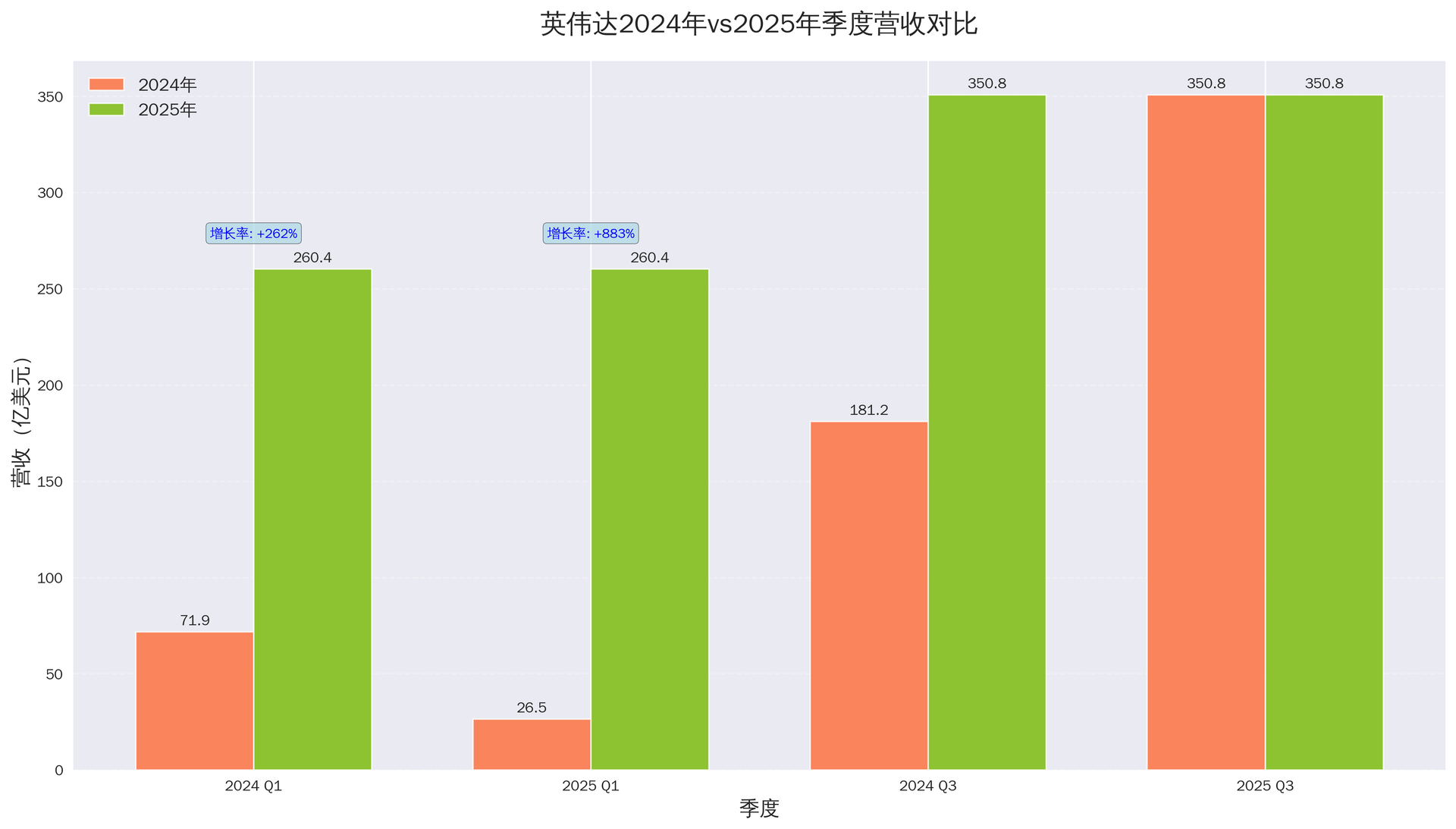

350.8亿美元

Q3 FY2025营收

同比增长94%

营收趋势分析

英伟达的营收趋势线图清晰地展示了其自2024年以来指数级的增长轨迹。进入2025年,尽管基数已大幅抬高,营收曲线的斜率依然陡峭,显示出极强的增长动能。